こんにちはOKUMA(@OKUMABLOG)です!

2024年から新NISAが始まり非課税で投資に取り組める金額も増えました。年間の金額は積み立て投資枠と成長投資枠を合わせて年間360万円、生涯最大投資出来る枠は生涯で1,800万と、それまでのNISA、積み立てNISAとは比較にならない程に非課税枠が大きくなりました。

これを受けて世の中では月いくらのお金を新NISAを活用した投資に回すのか議論になっています。

今回は我が家の家計状況から「月20万円」を投資にまわせるのか考察していきたいと思います。

OKUMA

OKUMA今後の投資方針を固めていく上では家計状況を把握することが一番重要ですね!

なぜ月20万円?積み立て投資のシミュレーションしてみる

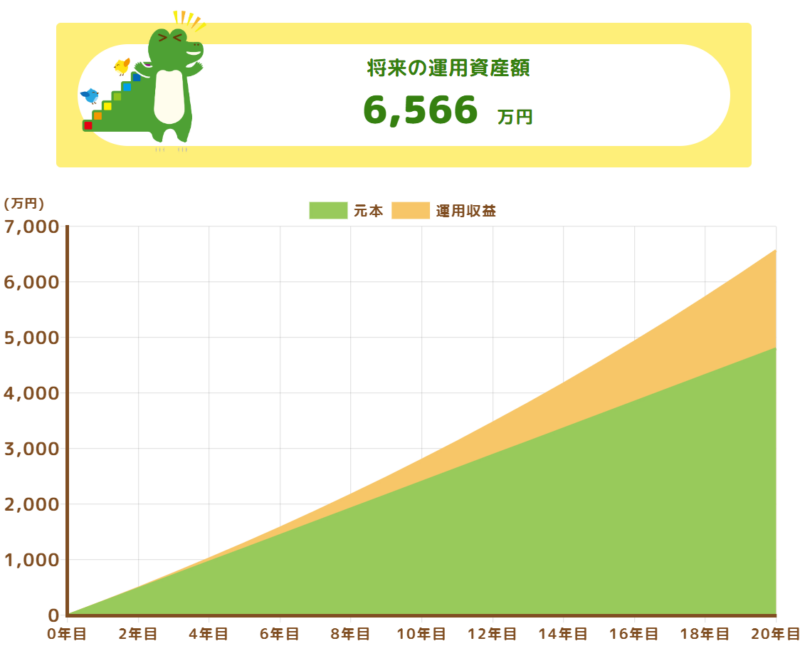

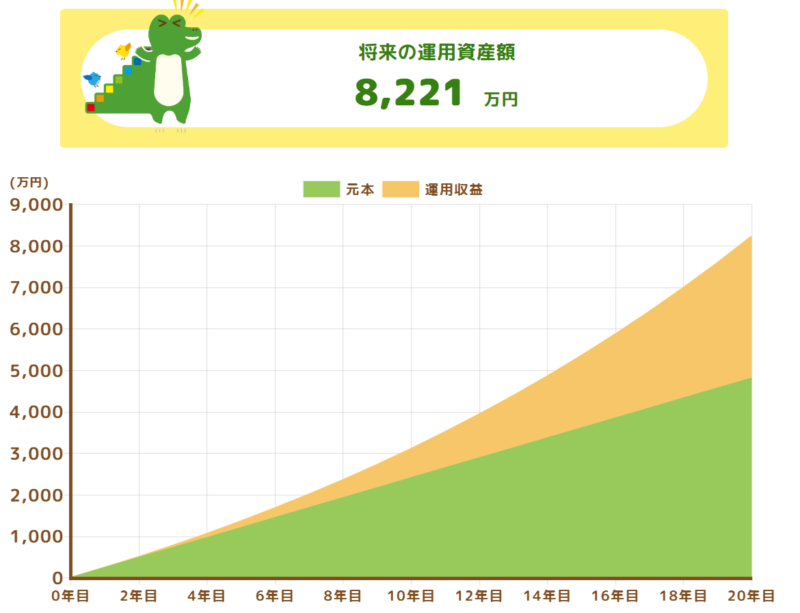

金融庁のつみたてシミュレーターに数字を入れて毎月20万円を20年間積み立てるシミュレーションをしてみました。

年利3%と年利5%の場合をそれぞれ出してみると下記の結果になりました。

年利3%想定

年利5%想定

- 年利3%:6,566万円(20年後)

- 年利5%:8,211万円(20年後)

私は現在アラサーなので20年後は50歳付近になります。その歳になる頃に上記の資産額ベースになります。

しかも、これは一から積立投資を行った場合の資産になります。

くまじろう

くまじろう月20万円の積立投資はすごい威力だね・・・。

そもそも月20万円の積立投資は可能か?

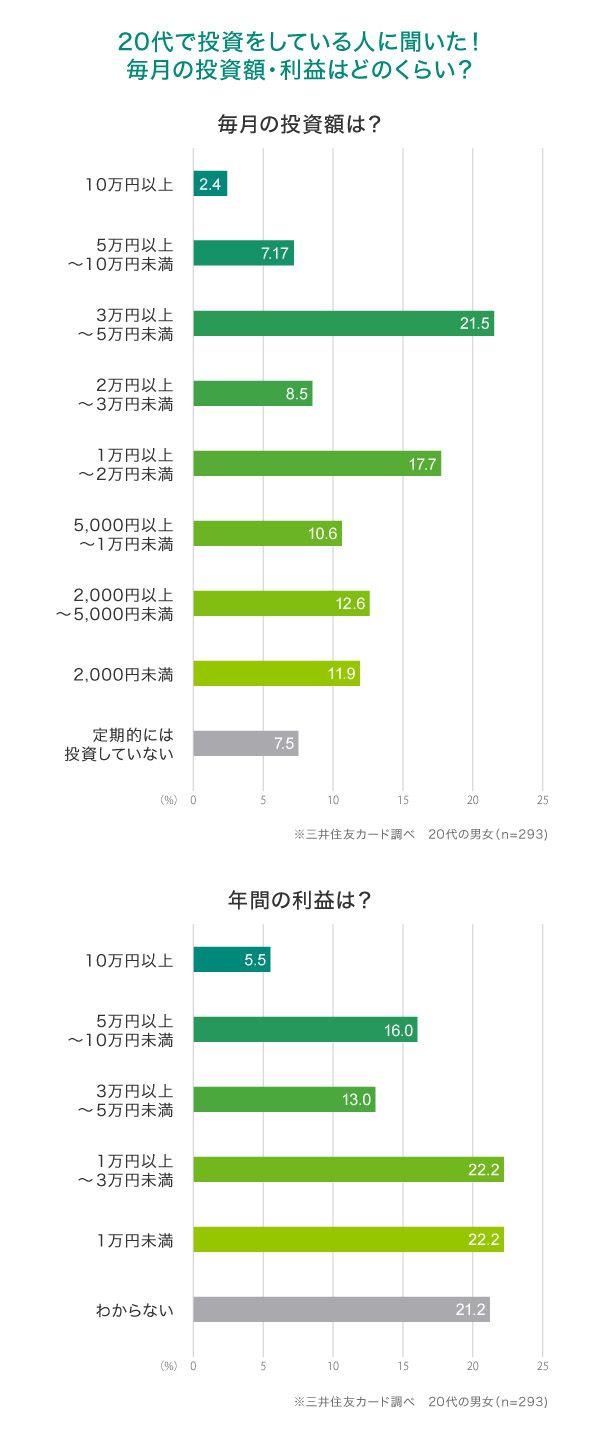

ゼロからはじめるクレジットカード(三井住友カード)によると世の中で月10万円以上投資している人は「2.4%」とのこと。

かなりの少数派ですよね。その中でも月20万円以上投資となるとさらに数は絞られそうです。

但しこれは個人の数字であって家庭で夫婦共働きであればもう少しハードルが下がる気がします。

共働き夫婦であればコストを節約しつつ月20万円投資は可能

勿論、子育て費用などお金がかかる項目もありますが、夫婦共働きであれば生活費を節約しつつ月20万円の投資は可能だと考えます。

働き方や子育てへの関与の仕方次第で内訳は家庭ごとに変わってくるかもしれませんが、生活費は夫婦であれば節約しやすくなりますし、収入は共働きであれば2馬力で稼ぐことが可能です。

夫婦それぞれの収入額に応じて月いくら投資に回すのかを話し合うことから始めたいですね。

その際、夫婦のお財布が別の場合は現在生活費をどのような分担で支払っているのかを整理した上で、

- 妻:7万円/月

- 夫:13万円/月

みたいな形で月にいくら投資にお金を回すのか決めると良さそうです。

OKUMA一度決めた金額もライフステージによって変えて行くことも必要!

都度相談しつつ進めたいね!